Brasil

PackTrends

2020

27

o mercado de embalagem: mundo e Brasil

Um dos principais fatores responsáveis pelo

crescimento contínuo do setor, o acelerado desenvol-

vimento econômico do País nos últimos anos trouxe

ao mercado uma nova classe média emergente com

maior poder de compra e um grau de exigência su-

perior em relação aos produtos alimentícios básicos.

Essas mudanças no comportamento de compra inten-

sificaram a rivalidade entre os fabricantes de alimen-

tos industrializados, que buscam fidelizar o novo con-

sumidor com produtos inovadores acondicionados em

embalagens chamativas e funcionais. Em 2010, foram

105.589 lançamentos de novos alimentos, aumento

de 4,3% em relação a 2009, portanto, a demanda por

alimentos saudáveis, leves, frescos, naturais e orgâni-

cas, bem como opções funcionais e fortificadas, deve

continuar a crescer nos próximos anos. Os canais de

venda passaram por mudanças significativas, com lo-

jas de conveniência tornando-se pontos de venda cada

vez mais importantes para os consumidores de todas

as idades e origens (THE FUTURE... 2009).

Características como leveza, segurança e trans-

parência também são valorizadas cada vez mais pe-

los consumidores. Da mesma forma, o consumo das

embalagens flexíveis está sendo impulsionado pelos

alimentos perecíveis e os de conveniência, graças ao

crescimento e à formalização dos mercados de quei-

jos, carnes e embutidos. Investimentos em novas

embalagens têm sido uma forma eficaz de os bran-

downers fortalecerem suas marcas e diferenciarem

seus produtos dos concorrentes. Em alguns mercados,

essas inovações catalizaram mudanças significativas

no mix de embalagem, como no segmento de molhos

de tomate, que substituiu as latas de folha de flandres

pelos stand-up pouches.

O segmento de alimentos deverá aumentar o con-

sumo de embalagens, com taxas médias de 4,4% ao

ano, em valor (US$ milhões), e de 4,2% em volume

(toneladas), entre 2011 e 2015. As embalagens metá-

licas e plásticas deverão apresentar as maiores taxas de

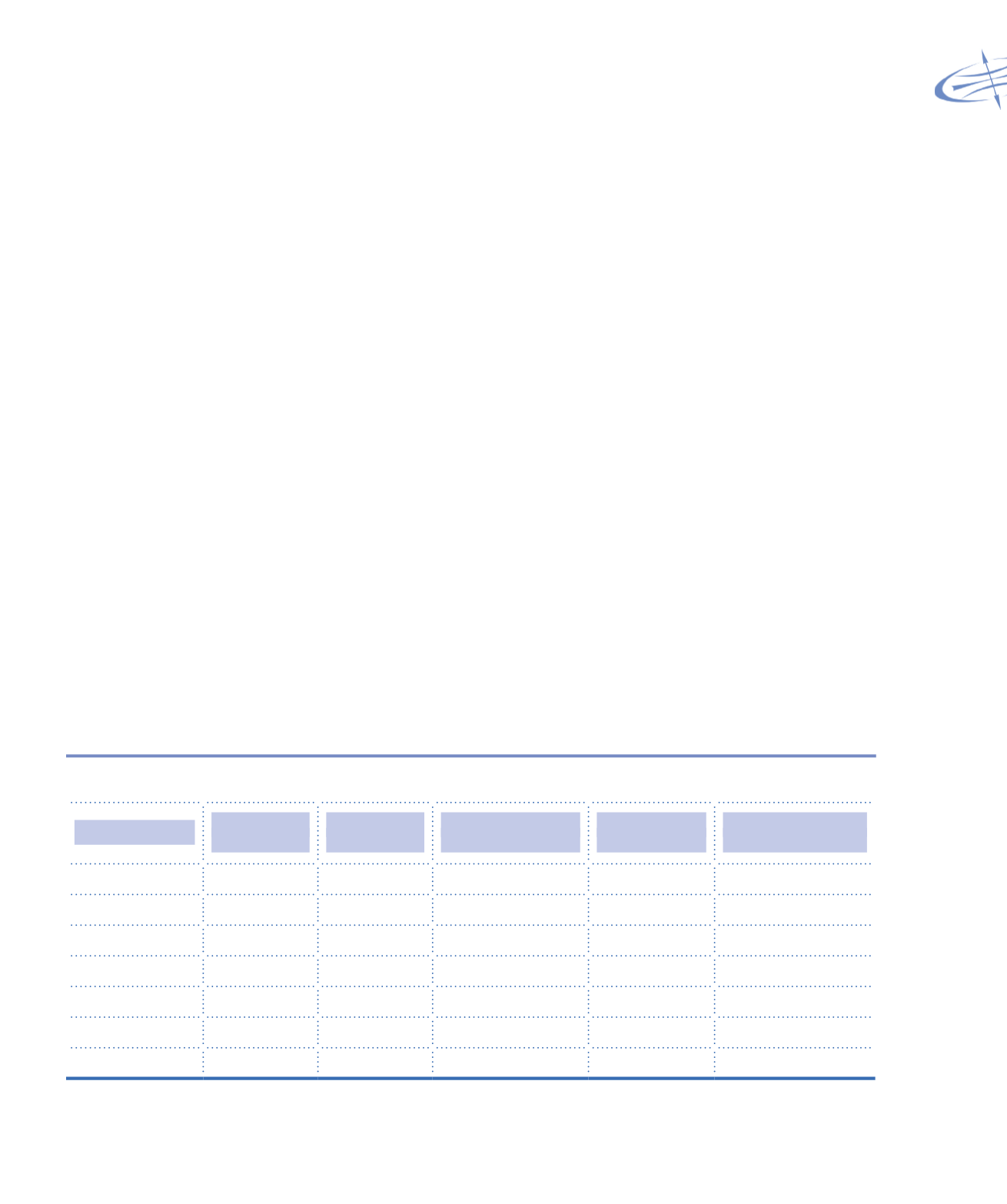

crescimento (Tabelas 1.44, 1.45 e 1.46).

TABELA 1.44

Histórico e projeção do consumo de embalagem para alimentos: Valor

Material

US$ milhões

2007

US$ milhões

2011

Crescimento médio

2007-2011

US$ milhões

2015*

Crescimento médio

2011-2015*

Flexível

3.402

4.196

5,4%

4.856

3,7%

Plástico

2.442

3.235

7,3%

3.932

5,0%

Papel e Cartão

1.917

2.584

7,7%

3.054

4,3%

Papelão

1.557

1.844

4,3%

2.171

4,2%

Metal

1.212

1.613

7,4%

1.976

5,2%

Vidro

174

192

2,5%

215

2,8%

TOTAL

10.705

13.665

6,3%

16.204

4,4%

*Estimativa

Fonte: DATAMARK