Brasil

PackTrends

2020

29

o mercado de embalagem: mundo e Brasil

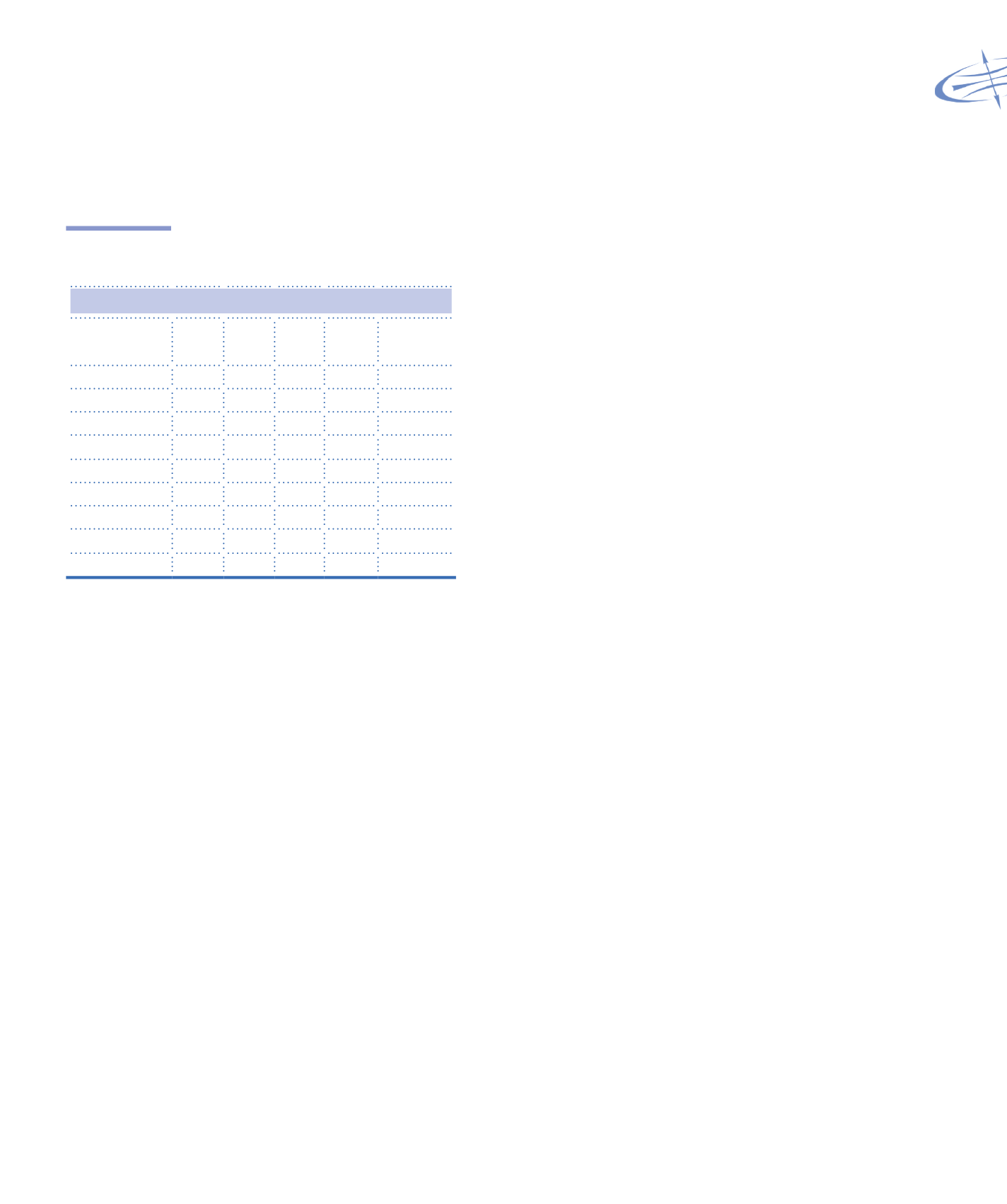

TABELA 1.47

Indústria de Bebidas: principais

produtos por faturamento (2008-2011)

Principais produtos por faturamento (R$ Bilhões)

2008 2009 2010 2011

Crescimento

médio

(2008-2011)

Cerveja

44 46 52

51

4,1%

Refrigerantes

27 28 27

28

0,7%

Leite

24 27 26

26

1,8%

Bebida alcoólica

destilada

10 10 11

12

2,9%

Suco de fruta

10 11 12

13

7,6%

Café & Chá

10 11 11

11

1,4%

Outras bebidas*

5

6

6

7

6,6%

Bebidas tônicas** 2

3

3

4

14,1%

TOTAL

132,7 141,2 149,8 151,2

3,3%

*Inclui água mineral e chá pronto para beber.

**Inclui isotônicos, leite fermentado, energéticos e complementos

vitamínicos

Fonte: DATAMARK

O maior poder de compra proporciona ao consu-

midor brasileiro o luxo de experimentar novos produtos,

tendência que leva a importantes mudanças nos hábi-

tos de consumo. O segmento premium de cerveja re-

presenta hoje 7% do mercado de cervejas. Nos últimos

cinco anos, esse segmento vem crescendo a uma média

de 10% ao ano, taxa superior aos 4,1% do mercado to-

tal de cerveja. As vendas da cerveja Stella Artois, marca

premium da AmBev por exemplo, aumentaram 215%

em faturamento somente em 2011 (FACCHINI, 2012).

Há uma demanda crescente por produtos com

novas propostas no mercado de sucos pronto para be-

ber também. Muitas empresas, como a Juxx, a Danone

(com a marca Activia) e a Globalbev (com a marca Ama-

zoo), entre outras, lançaram sucos com sabores inusi-

tados, como cranberry, com ingredientes funcionais e

sem conservantes. O consumo de sucos também deve-

rá crescer com a demanda por embalagens menores e

mais convenientes.

O governo federal reajustou, em junho, a tabela

das alíquotas de IPI, PIS e Cofins incidentes no setor

de bebidas frias - água, refrigerante, cerveja, isotônicos

e energéticos -, aumentando a carga tributária sobre o

setor, em média, 19%. No entanto, em setembro a Re-

ceita Federal adiou o aumento da carga tributária, que

entraria em vigor já em outubro, para abril de 2013. Em

troca do adiamento os fabricantes de bebidas se com-

prometeram a manter os investimentos e o emprego.

Porém, o setor passará a recolher mais impostos a partir

da correção da tabela de recolhimentos de impostos em

razão dos aumentos ocorridos nos últimos 12 meses.

Isso porque as bebidas pagam como imposto um valor

fixo por unidade, e não um porcentual do preço. Esse

valor fixo é corrigido todo ano, e este ano o reajuste

potencial para o consumidor final pode ser de 2,15%.

Portanto, como ocorreu em 2011, é possível que o au-

mento dos preços nas gôndolas venha a restringir o con-

sumo (FERNANDES; VERÍSSIMO, 2012).

O maior poder aquisitivo da crescente classe mé-

dia tem contribuído diretamente para uma demanda

maior por bebidas em latas de alumínio, principalmen-

te a cerveja. Entre 2007 e 2011, o volume de latas

de alumínio usado para acondicionar cerveja aumen-

tou 56%, passando de 7,8 bilhões para 12,2 bilhões

de unidades, elevando sua participação de mercado de

28% para 34% no período (DATAMARK, s.d.). O incre-

mento da renda discricionária do consumidor brasileiro

viabilizou uma mudança no seu comportamento de com-

pra que favoreceu o consumo de cerveja em casa, oca-

sião para a qual a lata de alumínio é mais propícia, em

detrimento do consumo da bebida em garrafas de vidro

retornável. Outros mercados que vêm impulsionando a

demanda por latas de alumínio são os de sucos prontos

para beber, energéticos e chá pronto para beber.

O avanço das embalagens ecoamigáveis caminha

juntamente com a busca incessante de redução de cus-

tos das garrafas PET por parte dos brand owners. Desde

que começaram a ser usadas no mercado de refrigeran-

tes, as embalagens PET tiveram redução entre 8% e

26%, dependendo do tamanho da embalagem através

de light weighting (redução de peso) tanto no gargalo e

corpo da garrafa como na tampa. Além do consumo de

menos matéria-prima, outra tendência importante no

processo de transformação de embalagens PET influen-

ciada por questões ligadas à sustentabilidade é o uso

de resina de fontes renováveis que chega a 30% nas