Brasil

PackTrends

2020

31

o mercado de embalagem: mundo e Brasil

Indústria usuária:

healthcare

Nos últimos dez anos, as vendas de medicamentos,

incluindo genéricos, OTC (Over-the-Counter, venda livre)

e outros medicamentos sob prescrição médica, cresce-

ram 43,5%, atingindo 2,34 bilhões de unidades no fim

de 2011. O avanço acelerado de praticamente todos os

tipos de medicamentos estimulou os grandes laboratórios

a investir intensamente na ampliação de instalações in-

dustriais, estudos clínicos e aquisições. Cerca de R$ 5

bilhões em investimentos, negócios e aquisições agitaram

o mercado brasileiro de medicamentos em 2011.

Os grandes investimentos também são uma for-

ma de os laboratórios se prepararem para enfrentar uma

nova era sem o monopólio de produtos blockbuster (su-

cesso de vendas) através de patentes. O vencimento de

uma patente representa, para as indústrias fabricantes

e detentoras de P&D, uma perda de US$ 500 milhões

em vendas somente no Brasil, e em 2011 perto de 25

medicamentos venceram patentes. Para lidar com essa

transformação, uma das principais diferenciações estra-

tégicas dos gigantes do setor é a inovação de produtos

e investimento em pesquisa para acelerar o desenvolvi-

mento de novos tratamentos terapêuticos. O aumento

considerável nos investimentos em pesquisa, provocado

pelo vencimento de patentes, também coincide com o

crescimento da participação dos genéricos no mercado

brasileiro, que encerraram 2011 com 20,5% do fatura-

mento do setor farmacêutico.

O setor de embalagens para farmacêuticos, que

engloba desde blisters laminados e cartuchos de papel

cartão até frascos de vidro, tem se beneficiado do salto

na demanda por medicamentos genéricos, movimen-

tando, aproximadamente, R$ 606 milhões de reais em

2011, um acréscimo de 25% versus 2010, superando

a taxa de crescimento de 13% do setor farmacêutico.

A tabela 1.52 apresenta a relação das dez maiores em-

presas do setor em 2010 (por faturamento) (PORTAL

FARMACÊUTICO, 2012; FÓRUM DE LÍDERES, s.d.).

O mercado para medicamentos OTC é crescente,

sendo impulsionado principalmente pela expansão dos

programas de saúde governamentais, bem como o au-

mento da renda discricionária do consumidor brasileiro.

O crescimento do poder de compra da classe C e

a diminuição dos preços dos medicamentos, graças ao

advento dos genéricos, tornou os medicamentos mais

acessíveis a grande parte da população brasileira. O gas-

to médio per capita em 2012 deve ser de R$ 386,43,

versus R$ 337 de 2011. As classes B e C serão as

principais responsáveis por esse consumo. Juntas, elas

corresponderam a 80% do valor total, com gastos de R$

23 bilhões e R$ 27 bilhões, respectivamente.

A diminuição da taxa de desemprego também se

refletiu no aumento da cobertura dos planos de saúde

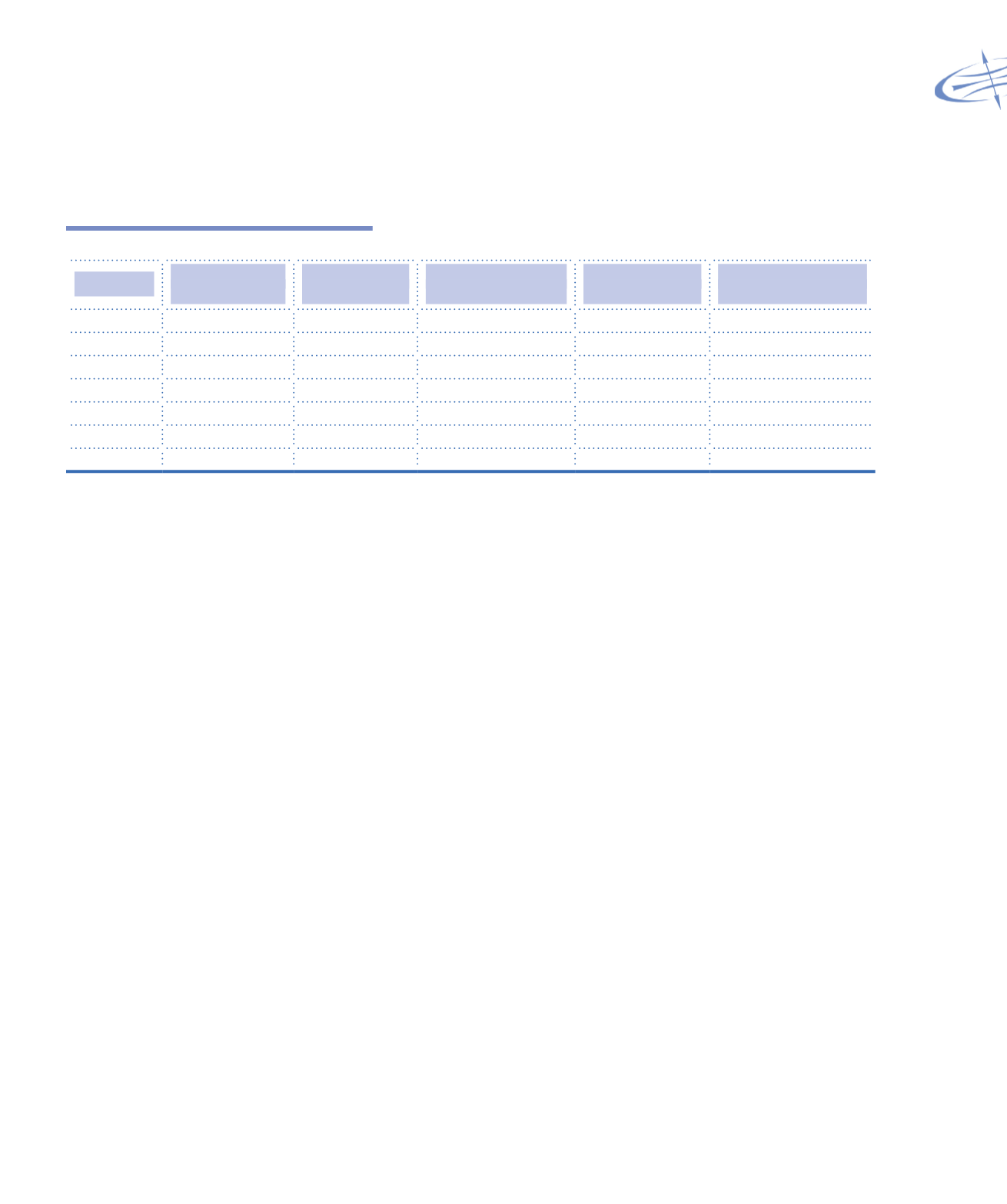

TABELA 1.50

Histórico e projeção do consumo de embalagem: Volume (toneladas)

Material

Mil Toneladas

2007

Mil Toneladas

2011

Crescimento médio

2007-2011

Mil Toneladas

2015*

Crescimento médio

2011-2015*

Vidro

733,9

910,1

5,5%

1.035,5

3,3%

Plástico

630,3

884,9

8,9%

1.102,9

5,7%

Papelão

486,4

640,1

7,1%

779,5

5,0%

Metal

319,1

428,9

7,7%

531,8

5,5%

Papel

269,7

333,4

5,4%

414,1

5,6%

Flexível

62,2

73,3

4,2%

89,6

5,1%

TOTAL

2.501,5

3.270,6

6,9%

3.953,4

4,9%

*E

stimativa

Fonte: DATAMARK