Brasil

PackTrends

2020

32

o mercado de embalagem: mundo e Brasil

privados, o que resultou, de 2003 até 2010, em um

crescimento de cerca de 85% no consumo de remédios

de alto custo. Estima-se que, de 2003 para 2010, o

número de vidas cobertas por planos de saúde tenha

saltado de 32 milhões para 46 milhões.

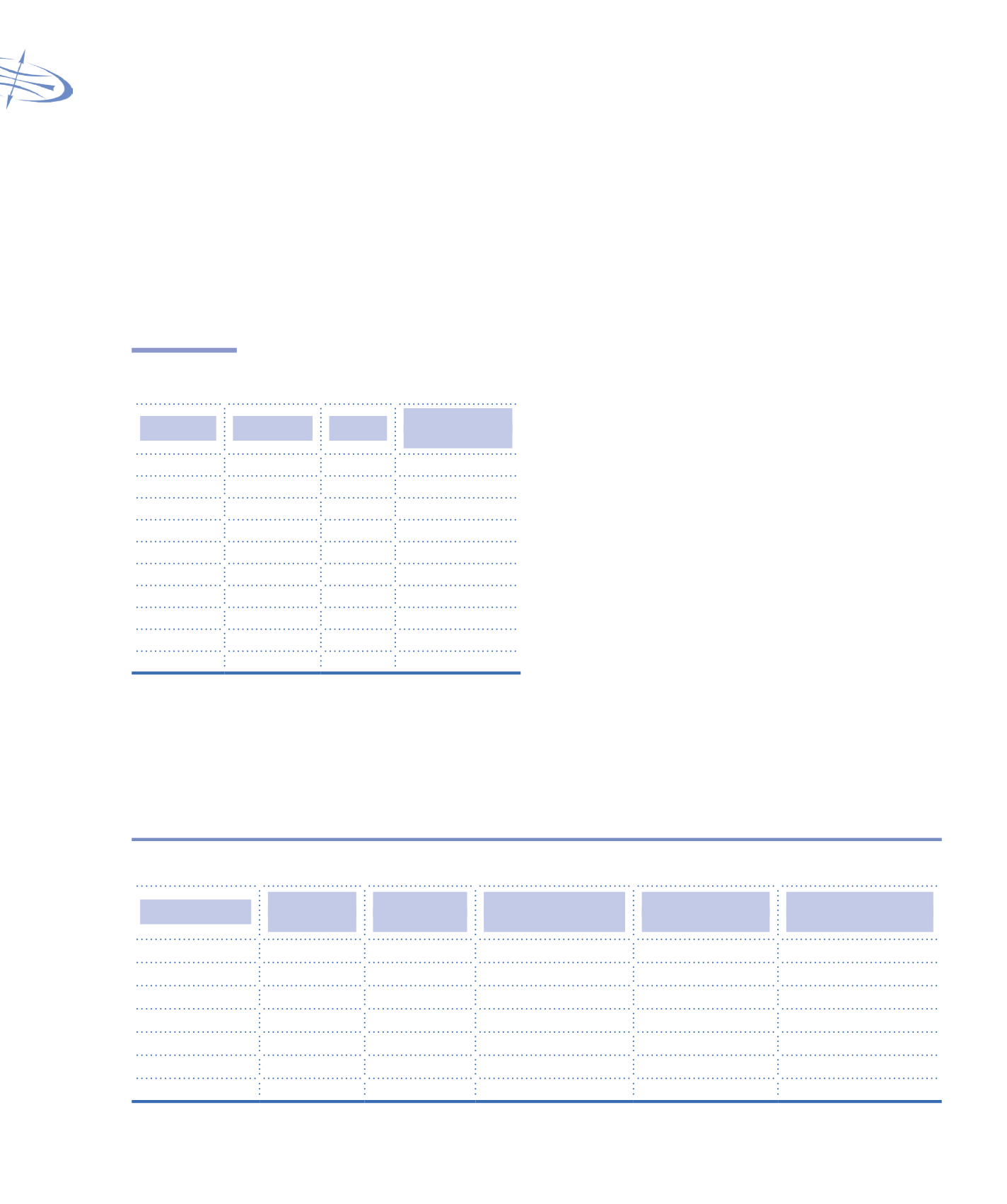

TABELA 1.51

Indústria farmacêutica: principais

empresas por faturamento

Empresa

Controle

Tipo

Faturamento

(US$ MM)

Pfizer

Americano

Privada

2.160,7

Novartis

Suíço

Privada

1.949,7

Sanofi

Francês

Privada

1.900

Roche

Suíço

Privada

1.884,3

Medley

Francês

Privada

1.607,7

AstraZeneca Anglo-Sueco Privada

1.088,9

EMS

Brasileiro Privada

903,6

Eurofarma

Brasileiro Privada

839,8

Aché

Brasileiro Privada

823,9

Merck

Alemão

Privada

576,9

Fonte: DATAMARK, PORTAL FARMACÊUTICO, 2012, FÓRUM DE

LÍDERES, s.d.

O desenvolvimento econômico também provoca

mudanças no perfil dos medicamentos genéricos mais

consumidos no Brasil. Os analgésicos e antibióticos, em-

bora ainda constem como os principais medicamentos

em volume de vendas, começam a ceder espaço para

produtos voltados para tratamentos de doenças mais

complexas, como, por exemplo, o citrato de sildenafila,

princípio ativo do Viagra (combate à disfunção erétil),

que em 2011, tornou-se o quarto medicamento mais

consumido no Brasil em valor. Outros medicamentos,

que tratam hipertensão, problemas cardíacos, colesterol

alto e até câncer deverão figurar no topo desse ranking

à medida que as patentes desses remédios expirarem.

A consolidação das grandes farmácias é outra

tendência importante que reflete o potencial de cres-

cimento do setor no Brasil. Em 2011, as redes Raia

e Drogasil e Pacheco e São Paulo anunciaram fusões,

criando os maiores grupos do setor, com vendas supe-

riores a R$ 4bilhões. O processo deve continuar, uma

vez que diversas redes regionais estão sendo alvo de

aquisição das grandes, principalmente porque o mer-

cado brasileiro de farmácias é muito pulverizado. São

mais de 60.000 farmácias no País, com as quatro líde-

res possuindo apenas 25% de participação versus 60%

de participação das quatro maiores redes nos EUA. Por-

tanto, há bastante espaço para crescer.

Esse segmento deverá aumentar o consumo de

embalagens, com taxas médias de 5,6% ao ano, em

valor (US$ milhões), e de 5,6% em volume (toneladas),

entre 2011 e 2015. As embalagens de metal, plástico,

papel e papelão deverão apresentar as maiores taxas de

crescimento (Tabelas 1.52, 1.53 e 1.54).

TABELA 1.52

Histórico e projeção do consumo de embalagem para healthcare: Valor

Material

US$ Milhões

2007

US$ Milhões

2011

Crescimento médio

2007-2011

US$ Milhões

2015*

Crescimento médio

2011-2015*

Papelão

84,4

165,0

18,3%

203,4

5,4%

Papel e Cartão

72,2

143,3

18,7%

178,0

5,6%

Vidro

82,9

129,0

11,7%

160,3

5,6%

Flexível

69,9

114,0

13,0%

141,5

5,6%

Plástico

50,2

92,1

16,4%

114,4

5,6%

Metal

5,1

16,9

34,7%

21,0

5,6%

TOTAL

125

223

15,5%

277

5,6%

Fonte: DATAMARK